Rritja e interesit të kredisë do ndikojë mbi situatën e borxhit për kanadezët

- Published in Ekonomi

- Nga: Chris Fournier

Bankat më të mëdha të vendit filluan të ngrinin interesat e kredive kryesore, në një kohë kur filloi sezoni më i ngarkuar i blerjes së pasurive të patundshme rezidenciale. Përveç kësaj, tregu i kredive duket i qendrueshëm, në mënyrë të vecantë pas një viti të vështirë në një mjedis ku kostot e shërbimit të borxhit tashmë po rriten me ritmin më të shpejtë të një dekade. Të gjithë e dimë se do të jetë e dhimbshme, por se sa nuk është fare e qartë. Se sa familjet kanadeze do të jenë në gjendje ti dalin ballë këtij shtrëngimi, është një nga pyetjet më të mëdha për politikëbërësit dhe kjo do të përcaktojë nëse ekonomia po shkon drejt një ngadalësimi të avashte apo të shpejtë. Guvernatori i Bankës së Kanadasë, Stephen Poloz e trajtoi gjithashtu këtë temë në një fjalim para pak ditësh

"Ekonomia kurrë nuk ka qenë kaq e “nxehtë” sa është aktualisht dhe në të njëjtën kohë është shumë më e ndjeshme ndaj interestit se sa ka qenë në të kaluarën, në ate shkallë që ne nuk kemi siguri se si do të ndikojë çdo rritje e normës së interesit tek konsumatorët kanadeze", u shpreh Frances Donald, ekonomist i lartë në Manulife Asset Management, në një bisedë telefonike nga Toronto. "Të gjithë e dimë se do të jetë e dhimbshme, por se sa nuk është fare e qarte".

Barra e rëndë e borxheve është një nga arsyet që banka qendrore ka ngurruar të rrisë më tej kostot e huamarrjes, pas ngritjes se normave të interesit tre herë në periudhën Janar - Korrik. Duke pasur parasysh ngarkesën e borxhit kombëtar - që nga shkurti, familjet kishin një rekord prej 2.1 trilion dollarësh të borxhit hipotekor dhe jo-hipotekor - Poloz thekson se ekonomia është 50 përqind më e ndjeshme ndaj rritjes së normave të interesit, sesa në të kaluarën.

Ja se me çfarë do të përballen familjet:

Sezoni i kredisë

Kanadaja po hyn në sezonin e saj të ngarkuar për pasurite e paluajtshme, me blerje të koncentruara në hapësiren kohore prill - korrik. Rreth 47 për qind e kredive ekzistuese duhet rifinancuar këtë vit kundrejt 25 për qind në 35 për qind në mënyrë tipike, sipas Ian Pollic, kreu i strategjisë së normave (interesave të kredive) të Amerikës së Veriut në Canadian Imperial Bank të Tregtisë në Toronto.

Në të njëjtën kohë, bankat më të mëdha të vendit po rrisin interesat kryesore të kredive. Toronto-Dominion filloi duke rritur normën bazë te kredise pesëvjeçare fikse me 45 pikë, duke e cuar në 5.59 për qind. Royal Bank ndoqi me ngritjet e veta gjithashtu. Prova e stresit (Stress Test) i kredive te reja, po nxit disa huamarrës të bankave të mëdha të drejtohen tek huadhënës alternativë që japin kredi me interesa më të larta."Ky është fatkeqësisht rezultat i proves së stresit," tha Will Dunning, një konsulent ekonomik i specializuar në tregun e shtëpive, në një bisedë telefonike nga Toronto. "Në këtë kuptim, prova e stresit nuk redukton rrezikun, por e rrit ate me tej."

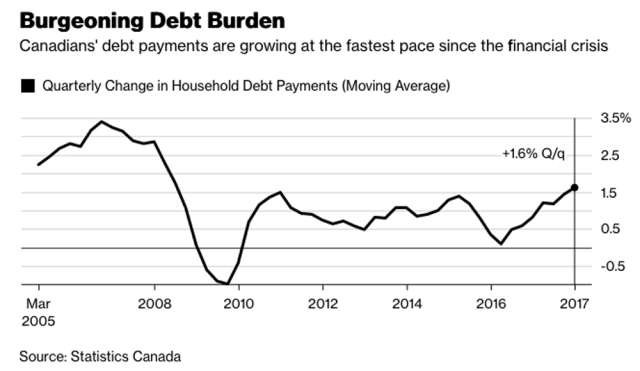

Kostoja e borxhit

Situata po shtrëngohet. Sipas Statistic Canada, pagesat totale të borxhit të bëra nga familjet kanadeze u rritën 6.7 për qind në tremujorin e katërt ne krahasim me një vit më parë dhe përbërësi i interesit të paguar u rrit 9.2 për qind. Këto ishin fitimet më të mëdha që nga koha e krizës financiare. Një vlerë mesatare lëvizëse e ndryshimeve nga tremujori në tremujor tregon një model të ngjashëm me rritjen prej 1.62 përqind në periudhën e fundit, qe ishte dhe më e shpejta që nga viti 2008.

Pagesat e borxhit tani përfaqësojnë rreth 14 përqind të të ardhurave të disponueshme të familjes, shifrat më të larta në këto tre vjet. Donald pretendon që raporti i borxhit të shërbimit të vazhdojë të rritet me teper gjatë tremujorëve të ardhshëm.

"Bota shpenzon shumë kohë duke folur për nivelin e borxhit Kanadez duke qenë tepër i larte, por ajo që ka më shumë rëndësi nuk është niveli i borxhit që kanë kanadezët, por kostoja e shlyerjes së këtij borxhi", tha ekonomisti i Manulife. "Kanadezët do të fillojnë ta ndjejnë shtrëngimin."

Shenjat e para

Shenjat e tensionit tashmë janë të dukshme. Sipas Vivek Selot, analisti i kredisë i RBC, “Roll rate” - përqindja e përdoruesve të kartës së kreditit që shtyjnë pagesat në kohë dhe shkelin afatin nga 60 deri 89 ditë - arriti në shkallën më të lartë që nga viti 2008 për një kartë krediti të caktuar, ndërkohë që kjo përqindje e shkeljeve të pagesës në kohë për një kartë krediti tjetër ishte mbi mesataren totale të një periudhe 10-vjeçare. Sipas standardeve historike ndërsa niveli i borxhit të papaguar ose të vonuar në pagesë është ende i ulët, një rritje e raportit të shërbimit të borxhit mund të sinjalizojë se kjo do të ndryshojë.

Shitjet me pakicë

Ekonomia e Kanadasë e udhëhoqi G7 drejt rritjes vitin e kaluar, kryesisht për shkak të vullnetit të konsumatorëve të vendit për të shpenzuar para. Por këtë vit rritja pritet të ngadalësohet. Produkti i brendshëm bruto u zvogëlua papritur në janar. Të dhënat për muajin shkurt nuk pritet të kenë ndryshim të madh.

Shitësit me pakicë të vendit tashmë kanë pasur disa muaj të vështirë. Shitjet me pakicë në shkurt ishin ende 1.8 për qind nën nivelet e pikut të vitit 2017. Në terma volumi, kontributi i përdorur për të llogaritur të dhënat e prodhimit të brendshëm bruto, tregoi që shitjet me pakicë në tremujorin e parë kanë shënuar rënien më të madhe për tremujor që nga recesioni 2008-2009. Shkalla e ulët e papunësisë dhe rritja e mirë ekonomike do të ndihmojnë ekonominë të përballojë ritme më të larta, edhe pse rreziqet janë në rritje.

"Ju keni disa kapacitete në ekonomi për ti përdorur, por fakti që interesat po rriten nuk është pozitiv për konsumatorët, sepse është duke e bërë kredinë më të shtrenjtë", ka deklaruar analisti i Bloomberg Intelligence, Paul Gulberg. "Kjo është dilema”!

Burimi: http://business.financialpost.com

Përgatiti Ariola Mani